2017年宠物投资策略报告:消费升级之宠物消费篇(6)

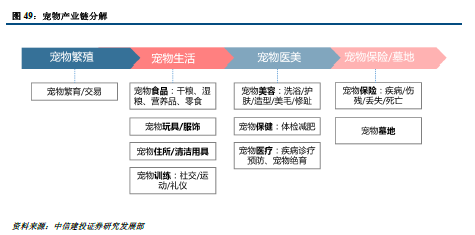

我国宠物产业链仍有待完善

宠物产业链来看,宠物繁殖和宠物生活用品的发展与宠物数量是保持同步的,而宠物医美和宠物墓地环节则落后于宠物数量的增加。原因在于犬、猫等宠物的生活用品需求是伴随宠物终身,且不存在明显的周期性和季节特性,而犬、狗等宠物的重大疾病则多发生在晚年,存在大约8-13年左右的时间滞后。

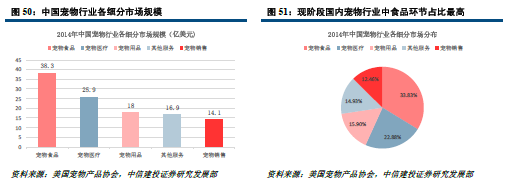

美国宠物多来自收养,国内宠物购买较多。来自美国宠物产品协会APPA的数据显示,从宠物产业各环节的比值来看,国内宠物销售环节占比为12.46%,远超美国3.75%的比例。主要原因在于虽然美国拥有68%以上的家庭养宠率,但是猫、狗等宠物的取得主要来自于收养,宠物商店多出售售鸟、蜥蜴、仓鼠等小众宠物。然而在中国家庭的宠物拥有比率仅为10-15%,对宠物需求很难从收养得到满足,并且国内对宠物的品类偏好较高、多喜欢购置名贵品种,所以在国内整体的宠物交易活跃度更高。但是我们认为宠物销售环节地域性很强,行业十分分散、做大的难度很高,并且随着养宠率的上升,宠物交易的比例将逐步下降。

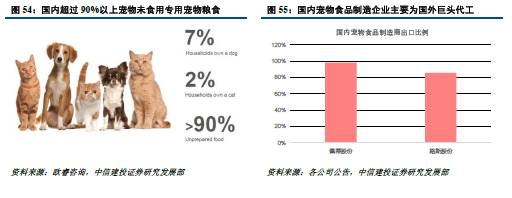

宠物食品渗透率低,国外巨头品牌垄断国内市场。宠物食品作为宠物日常生活消费品,与宠物数量呈稳定的线性增长关系,国内来看宠物食品市场规模已超过38.3亿美元。来自欧睿咨询的数据显示,国内超过90%以上的宠物未食用专用宠物粮食,我们认为随着宠物主消费观念的改变和经济水平的提升,宠物食品渗透率将有很大提升空间。

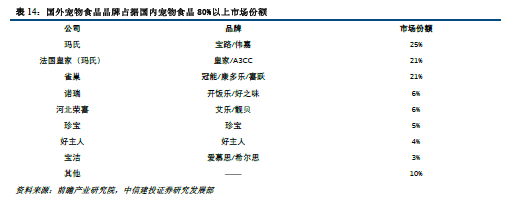

然而宠物食品市场的核心竞争力在于品牌价值,全球来看宠物食品市场基本由雀巢、玛氏、宝洁等巨头垄断,这些企业在长期的市场竞争中,掌握了丰富的市场开拓经验,拥有较高的品牌知名度、美誉度及忠诚度,并且具有雄厚的产品研发及资金优势。外国宠物食品品牌占据着国内80%以上的市场份额,而佩蒂股份、路斯股份等国内宠物食品制造企业则主要为其代工生产,议价能力弱。

宠物丧葬,严格的环保政策是重要驱动力。由于宠物大部分都是患病而死,即便是正常死亡的宠物,其携带的细菌、病原微生物对人类的健康安全也具有潜在的威胁,很容易造成疾病的传播。目前,我国宠物尸体处理还处于随意丢弃的阶段,在发达国家,火葬、墓地、标本等众多宠物尸体处理方式日趋成熟。随着我国宠物数量的急剧增加,为数众多的宠物尸体处理亟待规范化,国家环保政策的力度将是影响此细分领域的核心影响因素。目前,北京、上海等地已出现宠物墓地,买主大多是对宠物有极深感情的宠物主,价格大概在2000-5000元不等,有效期为30年,管理费每年50元。假设按照目前国内3000万宠物数量来计算,宠物寿命平均10年,每年有10%的死亡宠物需要宠物墓地,则市场规模将超过10亿元。