2017年宠物投资策略报告:消费升级之宠物消费篇(5)

二、国内宠物产业方兴未艾,千亿蓝海亟待开拓

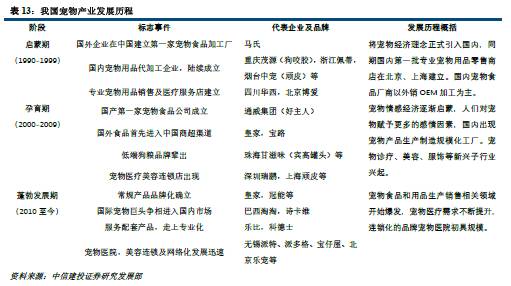

我国宠物行业正处于蓬勃发展期。根据欧美历史经验,当一个国家人均GDP达到3000-8000美元时,宠物行业将迎来快速增长期,目前国内已有21省市的经济水平进入该范围。从历史发展来看,我国宠物行业经过了三个阶段的洗礼,分别为1990-2000年左右的启蒙期、2000-2010年的孕育期以及2010年至今的宠物行业蓬勃发展期。

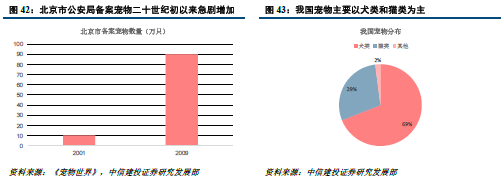

宠物行业的兴起首先依赖于宠物数量的迅速提高。随着我国人民生活水平的日益提高,90年代后期以来宠物逐渐走入家庭成为主人们亲密的伴侣,以北京市为例,2009年宠物数量相比于2001年增加了9倍。现阶段我国城市宠物家庭拥有率在10-15%左右,宠物类型主要以犬和猫为主,分别占比约70%和30%。考虑到少数家庭可能饲养多只宠物,按国内2亿城市家庭计算宠物数量大概在3000万只左右。(注:农村饲养的猫和狗由于用途不同不能算作宠物,并且商业价值较低,在此不予考虑)。

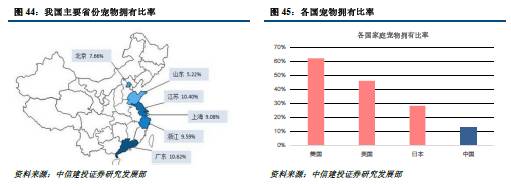

然而对比美国、日本而言,我国家庭宠物拥有比率处于较低位置。国外来看,在经济水平相近的情况下,宠物拥有比率和一个国家的土地面积以及住宅面积有关,因此美国的家庭宠物拥有比率约60%远超日本的28%。我们认为虽然我国国土面积较大,但是考虑到我国人口较为集中,人均居住面积较小,因此宠物拥有比率的上限应该超过日本、但低于美国,因此假设按照40%的城市家庭宠物拥有比率、70%的城镇化率来推算,我国宠物数量未来最高可达1亿只左右,未来仍有2倍增长空间。

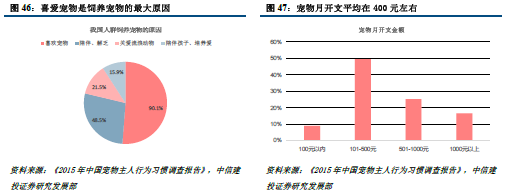

宠物成为人们情感寄托,市场规模超千亿。从国内宠物的饲养人群来看,主要集中在45岁以上中老年人和30岁以下的年轻人,而根据《2015年中国宠物主人行为习惯调查报告》显示喜欢宠物是饲养宠物的首要原因,其次是陪伴和解乏,这也与上述两类人群相符。

宠物数量的上升以及主人们对宠物的喜爱,是带动宠物产业兴起的直接原因。国内宠物主们为宠物的月开支平均在400元左右,按照现阶段我国3000万宠物计算,宠物产业市场规模已超过1000亿元。据易观智库统计, 2004 年至 2014 年的中国宠物行业市场规模年均复合增长率高达 59.5%。